M&P Legal Note 2020 No.8-2

対内直接投資に関する外為法改正

2020年5月29日

松田綜合法律事務所

弁護士 加藤奈緒

第1 外為法・政省令の改正

外国為替及び外国貿易法(以下「外為法」)は、外国投資家による日本企業の株式の取得等の対内直接投資に関し、事後報告を原則としつつ、安全保障等の観点から、一定の業種(指定業種)にかかるものについては事前届出を義務付けています。

この対内直接投資に関する審査制度の見直しを目的として、2019年11月に改正外為法が成立し、2020年5月8日に関連政省令・告示と合わせて施行されました[1]。全面適用日は2020年6月7日となっています。

今回の外為法の改正の狙いは、米国・欧州等主要国が安全保障の観点から投資規制を強化していることを踏まえ、日本においても国の安全等を損なうおそれのある投資に適切に対応しつつ、経済の健全な発展につながる対内直接投資については一層の促進を図るべく、メリハリのある対内直接投資制度を目指すことにあると説明されています。

第2 主な改正点

今回の外為法改正の主な改正点は以下のとおりです。

① 上場会社の株式・議決権の取得の基準値の引下げ(10%→1%)

② 事前届出免除制度の導入(「コア業種」の指定)

③ 対内直接投資に該当する行為類型の追加

④ 外国投資家の範囲の見直し

⑤ ファンドによる株式・議決権取得時の届出義務者の整理

1 上場会社に関する基準値の引下げ

対内直接投資に該当し、事前届出又は事後報告の対象となる上場会社の株式・議決権の取得は、改正前は10%以上とされていましたが、改正後は1%以上の取得に引き下げられました。この1%は、取締役会設置会社における株主総会の議題提案権の基準と同じです。

2 事前届出免除制度の導入

(1) 免除制度の概要と「コア業種」

上記1の基準値の引下げにより、対内直接投資の規制対象となる取引の範囲が大きく広がることになるので、バランスを取るため、株式・議決権の取得についての「事前届出免除制度」が新設されました。対内直接投資の大半を占める経済目的のポートフォリオ投資については、事前届出免除制度の対象になることが想定されています。

これに関連して、事前届出を必要とする指定業種のうち、国の安全等を損なうおそれの大きい業種が「コア業種」として分類され、指定業種が「コア業種」と「コア業種以外の指定業種」の2つの区分に分かれることになりました。

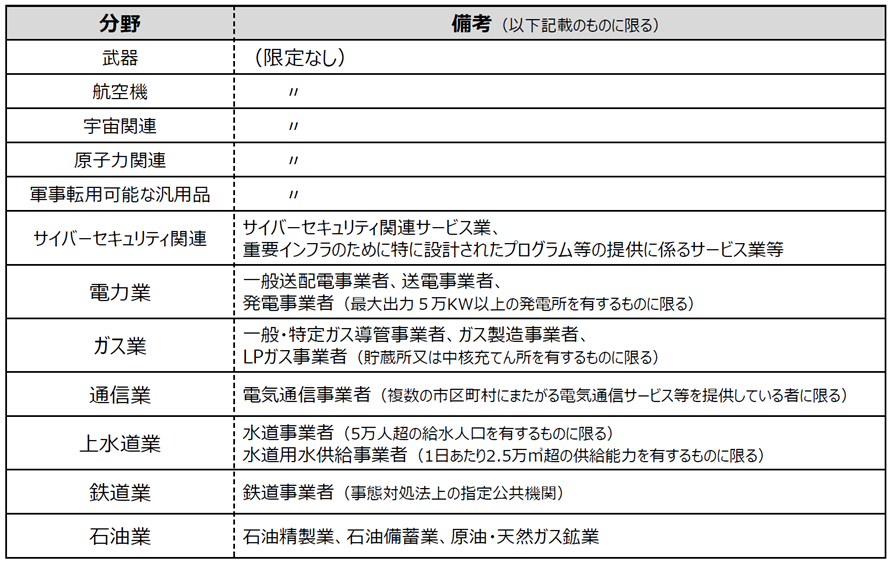

コア業種として指定された業種は以下のとおりです。

(財務省公表資料[2]より抜粋)

「コア業種」か「コア業種以外の指定業種」かの区分は、特に以下で述べる事前届出免除制度の「一般免除制度」の要件に影響します。

事前届出免除制度には、外国金融機関[3]が利用できる「包括免除制度」と、一般投資家及び認証を受けたソブリン・ウェルス・ファンドや公的年金基金(SWF等)が利用できる「一般免除制度」の2種類が存在します。上場会社を前提とした場合のそれぞれの免除制度の概要は以下のとおりです。

Ⅰ. 包括免除制度(外国金融機関が対象)

取得割合にかかわらず、また、コア業種かコア業種以外の指定業種かにかかわらず、以下の免除基準を遵守すれば事前届出が免除される。

【免除基準】

- 外国投資家自ら又はその密接関係者が役員に就任しないこと

- 指定業種に属する事業の譲渡・廃止を株主総会に自ら提案しないこと

- 指定業種に属する事業に係る非公開の技術情報にアクセスしないこと

Ⅱ. 一般免除制度(一般投資家及び認証を受けたSWF等が対象)

(i) コア業種以外の指定業種の場合

取得割合にかかわらず、上記の【免除基準】を遵守すれば事前届出が免除される。

(ⅱ) コア業種の場合

1%以上10%未満の取得

【免除基準】に加えて、以下の【上乗せ基準】を遵守すれば事前届出が免除される。

【上乗せ基準】

- コア業種に属する事業に関し、取締役会又は重要な意思決定権限を有する委員会に自ら参加しないこと

- コア業種に属する事業に関し、取締役会等に期限を付して回答・行動を求めて書面で提案を行わないこと

10%以上の取得の場合

事前届出免除制度の利用は認められない。

なお、過去に外為法違反で処分を受けた者や、認証を受けたSWF等以外を除く国有企業等については、免除制度を利用することができません。

(2) 銘柄リストの公表

財務省は、改正外為法の施行に合わせて、上場会社への対内直接投資に対する事前届出の要否の判断の便宜のため、各上場会社が、①指定業種以外(事後報告業種)、②コア業種以外の指定業種、③コア業種、のいずれの事業を営んでいるかを区分する銘柄リストを公表しました。上場会社約3800社のうち、③のコア業種に属する事業を営むと区分された企業は518社にのぼりました。もっとも、選定基準が不明確との批判もあり、今後、リストの見直しが想定されています。外国投資家はもちろん、投資を受ける発行会社の側でも、実態に即した区分となっているかを確認する必要があります。

(3) 事前届出・事後報告の負担軽減

事前届出を行って審査を通過した場合、届出日から6ヵ月の間、届け出た株式数までの取得が随時可能となり、都度の届出は不要となります。

また、従前、事前届出をした行為を実行した場合、取引実行後30日以内に実行報告を行うことが義務付けられていましたが、この期限が45日以内に延長されました。

一方、外国投資家が、上場会社につき新設の事前届出免除制度を利用した場合、取得割合が以下に該当する際に、45 日以内に事後報告[4]が必要となります。

(ⅰ) はじめて1%以上となる際

(ⅱ) はじめて3%以上となる際

(ⅲ)10%以上の株式取得については取得の都度

加えて、事後報告業種への対内直接投資にかかる事後報告の提出期限についても、改正前の「対内直接投資を行った日の属する月の翌月15日まで」から「対内直接投資を行った日から45日以内」に延長されました。

3 対内直接投資に該当する行為類型の追加

今回の改正により、新たに、指定業種を営む会社に対して下記の行為を行う場合には事前届出が必要となりました(行為時事前届出)。

① 外国投資家自ら又はその密接関係者が取締役又は監査役に就任することについて、株主総会において同意すること

② 指定業種に属する事業の譲渡・廃止等にかかる議案について、株主総会に自ら提案し、同意すること

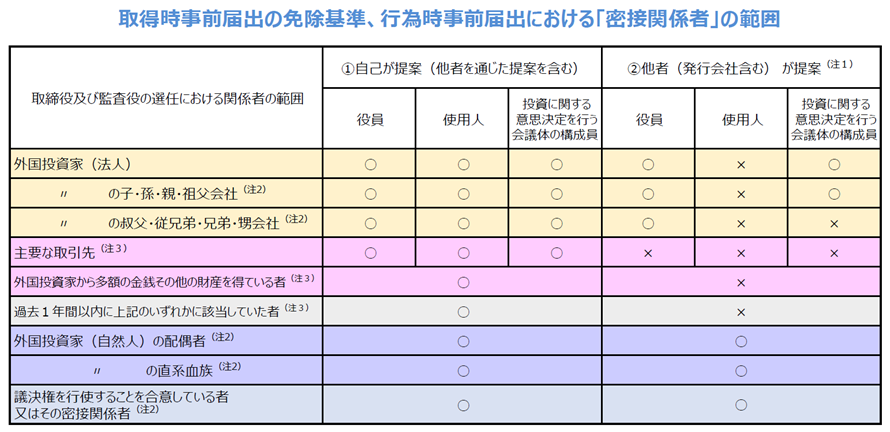

このうち①の役員の選任議案への同意は、会社提案の議案の場合でも事前届出が必要とされ、かつ密接関係者の範囲[5]は以下の一覧のとおり広範囲にわたります。

(財務省公表資料より抜粋)

また、上場会社につきこれらの事前届出の対象になるのは議決権割合が1%以上の場合とされていますが、非上場会社については保有割合による限定がありません。①の例外として、事前届出を行い審査を経て50%以上の議決権を取得した場合は届出不要とされていますが、マイノリティ出資した外国投資家による役員就任などは除外されないため、当該行為類型に該当し事前届出が必要となるケースは多いものと思われ、事務負担の増加が懸念されます。

加えて、外国投資家による「居住者(法人)からの事業の譲受け、吸収分割及び合併による事業の承継」も対内直接投資に追加され、事前届出・事後報告の対象になりました。

4 外国投資家の範囲の見直し

改正前は、規制の対象となる「外国投資家」の範囲は、非居住者である個人又は外国法人に加えて、当該外国法人等に50%以上保有されている国内会社(居住者外国投資家)とその直接子会社とされていました。

今回の改正により「外国投資家」の範囲が拡大し、当該居住者外国投資家又はその会社法上の「子会社」を通じて50%以上保有されていれば「外国投資家」に該当することになりました。従前は外国投資家に含まれなかった国内会社が外国投資家と扱われる可能性があるため注意が必要です。

5 ファンドによる株式・議決権取得時の届出義務者の整理

従前、日本の投資組合(ファンド)を通じた株式・議決権取得については、組合員であるGP(ジェネラル・パートナー)やLP(リミテッド・パートナー)が外国投資家であれば、その出資比率にかかわらず個々のGPやLPが届出義務者として取り扱われてきました。

改正後は、①組合員中の外国投資家の出資比率が50%以上であるか、または②GPの過半数が外国投資家である場合、そのファンド自体が「外国投資家(特定組合等)」として届出義務者となり、ファンド名義での届出・報告ができるように変更されました。

なお、改正後の届出・報告手続の詳細については、改訂された外為法Q&A(対内直接投資・特定取得編)(https://www.boj.or.jp/about/services/tame/faq/data/t_naito.pdf)が参考になります。

第3 指定業種に関する改正

事前届出の対象となる指定業種に関しては、今回の改正に先立つ2019年8月に、サイバーセキュリティ関連(①情報処理関連の機器・部品製造業、②ソフトウェア業、③情報処理サービス業、インターネット利用サポート業などの情報通信サービス関連業)が追加され、多数の企業が事前届出の対象に含まれることになりました。

今回の改正では、これらの追加業種の一部が指定業種から除外されています。具体的には、ソフトウェア業、情報処理サービス業、インターネット利用サポート業については、コア業種以外で、事後報告業種に付随して自社で実施する、または事後報告業種のみを営む親会社やその親会社の子会社のために実施する場合には、指定業種に該当しないとされました。

さらに、今後の改正予定として、コロナウイルスの感染拡大を受け、指定業種(コア業種)に、病原生物に対する医薬品、医薬品中間物並びに高度管理医療機器等の製造業を追加する旨の業種告示案が本年5月1日に公表されました。本稿執筆時点では意見募集中ですが、7月にも適用される見通しとなっています。

<注釈>

[1] 今回、特定取得(外国投資家による他の外国投資家からの非上場株式・持分の取得)についても、事前届出免除制度の新設やコア業種の指定といった改正が行われましたが、説明の便宜上本稿では割愛します。

[2] 2020年4月24日付財務省公表「外国為替及び外国貿易法の関連政省令・告⽰改正について」

[3] 日本において業法で規制・監督を受け又は外国において日本の業法に準ずる法令に基づき規制・監督を受けている証券会社・銀行・保険会社・運用会社・運用型信託会社・登録投資法人(会社型投資信託等)・高速取引行為者

[4] 事後報告業種への対内直接投資にかかる事後報告(様式11)とは別の、新設された様式(様式11の2)を提出する必要があります。

[5] パブリックコメントの結果を受けて、発行会社含む他者提案の場合は、過去1年以内に外国投資家又は関係会社の役員であった者は「密接関係者」に含まれないと整理されました。

この記事に関するお問い合わせ、ご照会は以下の連絡先までご連絡ください。

松田綜合法律事務所

弁護士 加藤 奈緒

info@jmatsuda-law.com

〒100-0004 東京都千代田区大手町二丁目1番1号 大手町野村ビル10階

電話:03-3272-0101 FAX:03-3272-0102

この記事に記載されている情報は、依頼者及び関係当事者のための一般的な情報として作成されたものであり、教養及び参考情報の提供のみを目的とします。いかなる場合も当該情報について法律アドバイスとして依拠し又はそのように解釈されないよう、また、個別な事実関係に基づく日本法または現地法弁護士の具体的な法律アドバイスなしに行為されないようご留意下さい。